Investigasi Korporasi: Sinergi Audit Forensik dan Jurnalisme

JAKARTA, 6 Juli 2026 — Skandal korporasi bernilai miliaran hingga triliunan rupiah hampir selalu diawali oleh manipulasi yang tampak sederhana. Di balik laporan keuangan yang terlihat sehat dan rapat direksi yang tertutup, terdapat berbagai modus penyalahgunaan wewenang yang hanya dapat diungkap melalui kombinasi audit forensik dan jurnalisme investigasi. Kedua disiplin tersebut kini menjadi pilar penting dalam mendorong transparansi, akuntabilitas, dan penegakan hukum terhadap kejahatan kerah putih.

Mengapa Skandal Korporasi Sulit Terungkap?

Dalam dunia bisnis modern, kejahatan korporasi berkembang semakin kompleks. Pelaku tidak lagi sekadar memalsukan dokumen, tetapi memanfaatkan teknologi, struktur perusahaan yang berlapis, hingga transaksi lintas negara untuk menyamarkan jejak.

ADVERTISEMENT

.

.

SCROLL TO RESUME CONTENT

Berbeda dengan tindak pidana konvensional, corporate fraud sering kali dilakukan secara sistematis oleh individu yang memahami kelemahan sistem pengendalian internal perusahaan. Mereka memiliki akses terhadap informasi, kewenangan pengambilan keputusan, hingga kemampuan memengaruhi proses audit.

Organisasi internasional seperti Association of Certified Fraud Examiners (ACFE) secara konsisten melaporkan bahwa organisasi di seluruh dunia kehilangan sekitar 5 persen pendapatan tahunannya akibat fraud, dengan kerugian mencapai miliaran dolar setiap tahun. Laporan tersebut juga menunjukkan bahwa banyak kasus baru terungkap setelah berlangsung selama berbulan-bulan bahkan bertahun-tahun.

Fenomena tersebut menunjukkan bahwa kejahatan korporasi tidak hanya merugikan perusahaan, tetapi juga investor, kreditur, pemerintah, hingga masyarakat luas.

Fraud Triangle: Mengapa Seseorang Melakukan Kecurangan?

Dalam dunia audit forensik dikenal konsep Fraud Triangle yang diperkenalkan oleh Donald R. Cressey.

Teori ini menjelaskan bahwa fraud umumnya muncul karena tiga faktor utama.

1. Pressure (Tekanan)

Tekanan dapat berasal dari target keuntungan yang tidak realistis, tuntutan pemegang saham, bonus manajemen, hingga masalah keuangan pribadi.

Dalam banyak kasus, tekanan tersebut mendorong eksekutif melakukan manipulasi laporan keuangan agar kinerja perusahaan tampak baik.

2. Opportunity (Kesempatan)

Kesempatan muncul ketika pengawasan internal lemah.

Misalnya:

- pengendalian internal tidak berjalan;

- audit internal tidak independen;

- komisaris kurang aktif mengawasi;

- akses terhadap sistem keuangan terlalu longgar.

Semakin lemah sistem kontrol, semakin besar peluang fraud terjadi.

3. Rationalization (Rasionalisasi)

Pelaku biasanya memiliki pembenaran moral.

Beberapa alasan yang sering muncul antara lain:

- “Saya hanya meminjam.”

- “Perusahaan juga tidak adil.”

- “Semua orang melakukan hal yang sama.”

Pembenaran tersebut menjadi pintu masuk lahirnya fraud yang awalnya kecil tetapi berkembang menjadi skandal besar.

Modus-Modus Kecurangan Korporasi Modern

Perkembangan teknologi turut mengubah pola kejahatan korporasi.

Beberapa modus yang paling sering ditemukan meliputi:

Manipulasi Laporan Keuangan

Praktik creative accounting dilakukan dengan menaikkan laba secara semu, menunda pencatatan kerugian, atau menggeser pendapatan ke periode tertentu demi memenuhi target investor.

Pengadaan Barang dan Jasa Fiktif

Pelaku membuat vendor boneka, menerbitkan faktur palsu, lalu mencairkan pembayaran tanpa adanya transaksi nyata.

Shell Companies

Perusahaan cangkang digunakan untuk menyamarkan kepemilikan aset maupun mengalihkan dana hasil kejahatan ke berbagai yurisdiksi.

Suap dan Kickback

Praktik ini masih menjadi salah satu modus utama dalam proyek-proyek bernilai besar, terutama pada proses pengadaan.

Pencucian Uang

Dana hasil tindak pidana dialirkan melalui berbagai rekening, perusahaan afiliasi, maupun transaksi internasional agar asal-usulnya sulit dilacak.

Audit Forensik: Membaca Jejak yang Tidak Terlihat

Audit forensik merupakan cabang khusus yang menggabungkan ilmu akuntansi, investigasi, hukum, teknologi informasi, dan analisis data.

Tujuannya bukan sekadar menemukan kesalahan administrasi, tetapi menghasilkan bukti yang dapat digunakan dalam proses hukum.

Follow the Money

Prinsip paling mendasar dalam investigasi adalah mengikuti aliran uang.

Auditor forensik akan memetakan:

- rekening bank;

- transaksi digital;

- pembayaran vendor;

- perpindahan aset;

- transaksi lintas negara;

- cryptocurrency bila relevan.

Jejak digital sering kali tetap meninggalkan pola meskipun telah berusaha disamarkan.

Analisis Data Besar (Big Data Analytics)

Kini auditor menggunakan perangkat lunak analitik untuk memeriksa jutaan transaksi dalam waktu singkat.

Teknik seperti:

- Benford’s Law;

- anomaly detection;

- artificial intelligence;

- machine learning;

membantu mengidentifikasi transaksi yang tidak lazim.

Digital Forensics

Email yang dihapus, percakapan aplikasi pesan, metadata dokumen, hingga riwayat login komputer dapat dipulihkan menggunakan teknik digital forensics.

Sering kali bukti elektronik justru menjadi titik balik dalam pembuktian suatu perkara.

Whistleblower: Orang Dalam yang Mengubah Segalanya

Hampir seluruh skandal besar dunia memiliki satu kesamaan.

Muncul seseorang dari dalam organisasi yang berani berbicara.

Laporan ACFE selama bertahun-tahun menunjukkan bahwa whistleblower merupakan sumber pengungkapan fraud terbesar, melampaui audit internal maupun audit eksternal.

Namun menjadi whistleblower bukanlah pilihan mudah.

Risikonya meliputi:

- kehilangan pekerjaan;

- intimidasi;

- gugatan hukum;

- ancaman keselamatan.

Karena itu, banyak negara mulai memperkuat sistem perlindungan pelapor sebagai bagian dari tata kelola perusahaan yang baik.

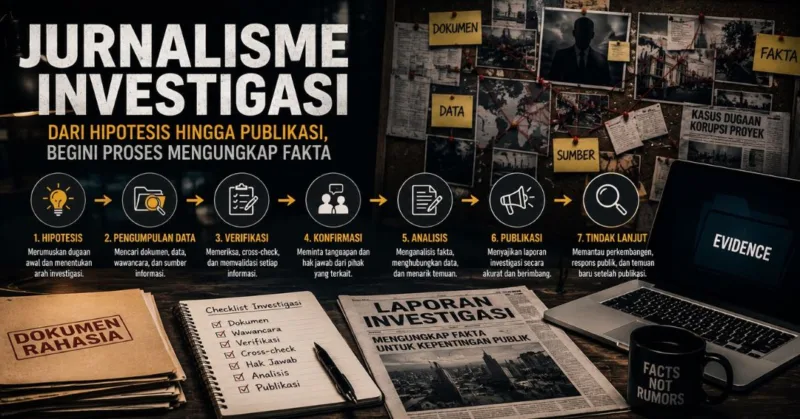

Jurnalisme Investigasi: Membuka Fakta untuk Kepentingan Publik

Ketika mekanisme internal gagal bekerja atau sengaja dibungkam, jurnalisme investigasi menjadi lapisan pengawasan berikutnya.

Berbeda dengan auditor, jurnalis bekerja demi kepentingan publik.

Mereka menyusun fakta dari berbagai sumber independen untuk mengungkap dugaan penyimpangan.

OSINT Menjadi Senjata Baru

Perkembangan teknologi membuat investigasi tidak lagi bergantung pada dokumen rahasia.

Melalui Open Source Intelligence (OSINT), jurnalis dapat mengakses:

- data perusahaan;

- putusan pengadilan;

- data kepemilikan aset;

- data kapal;

- data penerbangan;

- arsip digital;

- media sosial;

- citra satelit;

- basis data internasional.

Potongan informasi tersebut kemudian disusun menjadi gambaran utuh mengenai hubungan antarperusahaan maupun individu.

Verifikasi Berlapis

Prinsip utama jurnalisme investigasi adalah verifikasi.

Setiap informasi harus diperiksa melalui berbagai sumber berbeda agar laporan tetap akurat, berimbang, dan dapat dipertanggungjawabkan.

Kolaborasi Audit Forensik dan Jurnalisme Investigasi

Dalam praktiknya, audit forensik dan jurnalisme investigasi memiliki tujuan berbeda tetapi saling melengkapi.

Auditor berupaya menemukan bukti yang memenuhi standar hukum.

Sementara itu, jurnalis menyampaikan fakta yang telah diverifikasi kepada masyarakat.

Kolaborasi tidak selalu dilakukan secara langsung.

Sering kali hasil investigasi internal menjadi dasar pemberitaan.

Sebaliknya, laporan media dapat memicu komite audit, regulator, maupun aparat penegak hukum membuka penyelidikan resmi.

Hubungan tersebut menciptakan mekanisme checks and balances yang memperkuat akuntabilitas korporasi.

Pelajaran dari Skandal Korporasi Dunia

Sejumlah kasus internasional menunjukkan bahwa skandal besar hampir selalu terbongkar melalui kombinasi investigasi internal, regulator, whistleblower, dan jurnalisme.

Kasus seperti runtuhnya Enron mengungkap bagaimana manipulasi akuntansi dapat menghancurkan perusahaan raksasa dan memicu reformasi tata kelola perusahaan melalui lahirnya Sarbanes–Oxley Act. Sementara itu, kebocoran dokumen lintas negara seperti Panama Papers memperlihatkan bagaimana kolaborasi ratusan jurnalis internasional mampu membuka jaringan perusahaan cangkang dan struktur keuangan yang kompleks.

Berbagai kasus tersebut memperlihatkan bahwa transparansi merupakan elemen penting dalam menjaga kepercayaan publik terhadap dunia usaha.

Tantangan di Era Digital

Kemajuan teknologi menghadirkan tantangan baru.

Fraud kini dapat dilakukan melalui:

- kecerdasan buatan (AI);

- identitas digital palsu;

- deepfake;

- cryptocurrency;

- transaksi lintas blockchain;

- serangan siber.

Karena itu, investigator modern dituntut menguasai kemampuan multidisiplin yang mencakup akuntansi, hukum, teknologi informasi, analisis data, hingga keamanan siber.

Membangun Budaya Integritas di Dalam Korporasi

Pencegahan tetap lebih efektif dibanding penindakan.

Sejumlah langkah yang direkomendasikan dalam praktik tata kelola perusahaan antara lain:

- memperkuat pengendalian internal;

- memastikan independensi audit internal;

- menerapkan sistem whistleblower yang aman;

- meningkatkan transparansi laporan keuangan;

- melakukan audit forensik berbasis risiko;

- memperkuat budaya etika perusahaan dari tingkat direksi hingga karyawan.

Budaya integritas yang konsisten akan mempersempit ruang bagi terjadinya fraud.

Kesimpulan

Skandal korporasi tidak pernah terjadi secara tiba-tiba. Di balik setiap laporan keuangan yang dimanipulasi atau transaksi yang disembunyikan, terdapat rangkaian keputusan yang memanfaatkan lemahnya pengawasan dan penyalahgunaan kekuasaan. Audit forensik berperan mengurai bukti melalui pendekatan ilmiah dan analisis data, sementara jurnalisme investigasi memastikan fakta yang telah diverifikasi sampai kepada publik secara bertanggung jawab.

Di tengah meningkatnya kompleksitas kejahatan keuangan pada era digital, sinergi antara auditor forensik, regulator, aparat penegak hukum, akademisi, dan jurnalis menjadi semakin penting. Kolaborasi tersebut bukan hanya membantu mengungkap skandal, tetapi juga memperkuat tata kelola perusahaan, melindungi kepentingan investor, menjaga stabilitas ekonomi, serta membangun kepercayaan masyarakat terhadap dunia usaha.

Penulis : Fahria Alfiano